職位推薦

- 珍格醫療-臨床銷售 15001-20000

- 地奧制藥-醫藥代表 6001-8000

- 普利德醫療-醫療設備銷售經理 面議

- 大唐-兼職招商經理 面議

- 景德中藥-直營經理 6001-8000

- 安邦醫藥-省區招商經理 8001-10000

- 恒瑞醫藥-醫藥信息溝通專員 6001-8000

- 黃河中藥-學術講師 8001-10000

發布日期:2019-05-05 瀏覽次數:419

近日,聯想之星合伙人冷艷受邀出席清科集團主辦的“精準醫療 甬創先機”——2019寧波精準醫療產業投資論壇,并發表主題演講《從對二代測序企業價值判斷,看IVD領域的創新與投資機會》。

冷艷認為,IVD領域是一個“江湖”,作為創始人要學會算三筆賬:幫醫院算賬,幫代理商算賬,給自己企業算賬。三筆賬有一筆沒算明白,公司發展就可能會不如預期。而在這個“江湖”中,作為投資人,選擇投資標的時,人事匹配最為重要。

冷艷同時分析了為何NGS腫瘤賽道能跑出來,如何判斷一家NGS公司的投資價值,以及影響腫瘤NGS企業盈虧平衡的因素,并對未來的投資機會做了深入探討。

以下為演講精選:

大家好,非常感謝清科的邀請,今天有機會在這里和大家聊一聊,從對二代測序企業價值判斷,看IVD領域的創新與投資機會。

聯想之星是一家專注于早期投資的綜合基金,主要投資于人工智能、TMT、醫療健康三大領域,以天使輪及A輪的項目為主。2010年以來,我們投資了近300個項目,其中醫療方向50多個。我們針對醫療領域的投資策略,也從2013年之前考慮國內市場容量和技術領先為主,演化成近5年來,更關注可被國際合作檢驗的創新、有全球視野和經驗的創始人及團隊、產品是否圍繞未被滿足的臨床需求(獨特性)等。

先來回顧一下過去的十年。在2013年之前做醫療行業的早期投資,是一件挺困難的事。我本人2007-2013年在一家醫藥上市公司做并購,那段時間創業板推出,在一級市場上,預期能比較快速做出收入、利潤,且帶有一定科技概念的標的比較受歡迎,而作為產業并購,也會傾向于能夠合并利潤或其產品即將拿證的標的。

在那個階段,IVD行業的特點主要是:行業毛利高,企業呈諸侯割據分布,微創新或微改進的進口替代為主,新技術對于行業的影響相對偏弱,投資人對于J curve平臺期的企業興趣不大,處于早期階段的企業很難融到錢,創業者往往會選擇從進入門檻相對低的行業開始。

2014年之后,情況發生了顯著的變化。其實對于一級市場來說,周期性波動始終存在,但是從圖中我們可以看到,2014年到2018年的這一波周期里,一級市場可用資金當量數倍于之前的周期,因此資本對于可投標的的需求非常強烈,而對于估值并不敏感,再加上國家政策倡導創新創業,使得技術與資本雙重驅動下,涌現出快速發展的新賽道,比如IVD領域的NGS腫瘤伴藥診斷、創新藥領域的生物醫藥等,這個階段的創業企業,順勢而為、水大魚大。

從2019年開始的3.0階段,無論資本還是企業,都會面臨新的形勢。從挑戰的角度來說,一級市場的流動性比起前幾年有所緊縮,但機遇是,2018年的港股和2019年的科創板,給帶有創新標簽的醫療技術類企業明確的傾斜,無論對于早期投資人還是創業企業,都增加了明確的退出渠道。

近期,我也在參與聯想之星新一期基金的募集工作,我發現很多LP都非常關心行業變局下的投資策略。對于聯想之星來說,對行業持續研究、不斷加深理解,錘煉對機會的識別度,對于現象級風口不盲目跟風、投資始終圍繞商業本質,是我們一直以來的投資紀律。早期投資和中后期投資屬性不同,中后期投資當量大,只要有回報都是賺錢,但早期投資如果回報倍數不夠,意義就不大。這使得在選擇標的時,我們非常看重“成長空間”這個要素。所以同樣是在IVD領域,早期機構和中后期機構對標的的選擇,邏輯就會有所不同。

IVD行業就是一個江湖:我們知道,最早國內IVD市場上幾乎沒有國產廠家,醫院多采用手工或半自動方式操作,檢驗技術落后,操作誤差較大。后來使用成本較高的進口產品,進口廠家一度占據體外診斷市場的主流。

20世紀80年代后,開始出現進口替代。我們看到,2017年全球市場五大廠市場份額占到55%,競爭格局穩定。而在中國市場,五大進口廠家占到36.8%,說明我們這30年在IVD進口替代主題下,國產化成為主流。但同時也可以看到,這個行業的集中度非常低,600億的規模,有1000多家企業。

所以說,IVD市場,就是一個江湖。所謂江湖,就是有把劍就能走天涯。過去這個行業門檻相對低,有個獨門小秘籍夠吃十幾年。歸口到行業特點:集中度低、毛利高、代理商依賴程度高、存量格局不容易簡單打破、技術不是革新的最大驅動力、地區之間割據、不同層級醫院屬性差異較大。總結一下,IVD市場屬性就是兩個字:傳統。用四個字的話就是:非常傳統。

從細分行業領先企業的情況來看,行業龍頭邁瑞醫療1500億市值(當然邁瑞包含了監護等其他品類),其他細分行業的領先企業市值或估值都還遠不是一個數量級,內涵式增長仍然有較大空間,二級市場行業平均PE40倍,行業集中度低,存在較強并購驅動力。另外,除了NGS跑道外,IVD行業整體一二級市場估值倒掛現象并不顯著,在一級市場估值10億左右、收入1億左右的IVD企業,若能加上生物、智能或自動化屬性,將是科創板較理想的上市標的。

再來說一下NGS,腫瘤賽道為什么能跑出來。NGS主題下已經跑出獨角獸的,有NIPT產篩和腫瘤伴藥診斷(及ctDNA早篩)方向,比如聯想之星2014年投資的燃石醫學,其他賽道如消費級基因檢測、CTC、微生物、遺傳病等,都還暫時沒有跑出來特別大的企業。

以腫瘤為例,我們梳理一下這個賽道快速發展的幾個邊界條件:NGS技術成熟(國外跑通有對標)、腫瘤疾病的特點、測序成本拐點、精準醫療概念、資本寬松的助推(2014-2018年大量資本涌入)等。

而其中腫瘤疾病自身特點,我認為最為關鍵,由于腫瘤的復雜性,使醫生對于在分子層面獲得更多信息有比較強烈的訴求。而腫瘤整體治療費用高,患者對可以指導用藥的方法付費意愿非常強烈。更為有利的促進因素是,這幾年多種靶向藥先后上市,原有方法已經無法滿足臨床個性化藥物選擇的需求。正是由于具備了上述多個特點,這條原本不存在的賽道迅速發展。

那么,如何判斷一家NGS公司的投資價值?

比如腫瘤賽道,頂峰的時候有上千家NGS公司圍繞這個領域提供服務,我在看這個領域的企業是否值得投資時,下面幾個點是我特別關注的:

首先是合規。坦率地說,這個行業是近幾年新興并快速發展起來的行業,任何新興行業,都會經歷規則模糊的時期,但是現在,隨著第一批NGS腫瘤注冊證的頒發,合規化是未來NGS企業存活的必要條件,包括試劑盒注冊證和NCCL(國家衛健委臨檢中心)頒發的高通量測序實驗室資質。

其次是收入和對應的銷售費用。目前的現狀是全行業燒錢,頭部企業收入超過5億才能打平,大多數非頭部企業按現有財務模型也許永遠不可能打平。一個NGS公司未來是否有機會勝出,就看一個公式:口袋深度(融資數量)+造血能力(收入)-流血程度(獲得收入相對應的銷售及管理費用),用高費用率換取的收入不可持續。

第三是院內銷售的占比。當中小醫院樣本數量不足,或者在某個產品生命周期的早期,醫院暫無能力做的項目會選擇外送第三方,但是對于毛利高的項目,主流大醫院會傾向于積累自己的能力并在院內完成。另外對于企業來說,院內收入沉淀的是企業價值而非銷售員的個人價值。同時,院內收入商業投入少,單人產出大,對于企業來說,是相對含金量更高的收入。

另外,報證產品線和研發投入,這些代表公司的成長空間,說得直白一點,這個行業由于前幾年“水大魚大”,估值普遍存在一定泡沫,問題是,這個泡沫拿什么去填?按照現在A股對NGS公司的估值規則倒推,收入低于3個億的NGS公司估值根本不該超過20億,否則中后期進入的投資人根本賺不到錢。

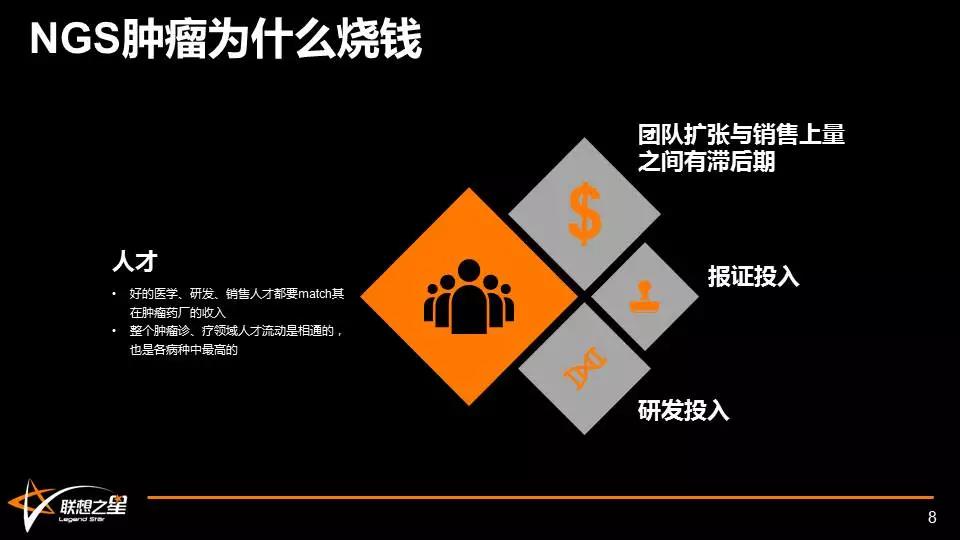

影響腫瘤NGS企業盈虧平衡的因素(為什么NGS腫瘤全行業燒錢)有哪些呢?

其實這個行業燒錢一點也不奇怪,因為圍繞腫瘤科產品的各種費用,本來就比其他疾病領域要多。

首先是人才成本:醫學、研發、銷售的優秀人才都要匹配其在腫瘤藥廠的收入,圍繞腫瘤科的人才流動是相通的,也是各病種中最高的:腫瘤藥銷售大區經理年薪一般100萬起,總監150-200萬,而其他藥的大區經理大概是70-90萬,醫學人才方面,總監差不多要100萬起,CMO是150-200萬,這都還是腫瘤藥行業里的常規水平。我推算了某家已上市大分子抗腫瘤藥研發企業的財務模型,可能做到10億銷售額公司還是虧的。

其次是團隊擴張與銷售額增長相比,會有滯后期。

另外數千萬的報證投入,以及每家情況不同但至少也是數千萬或上億的研發投入,是公司未來價值可以持續的支撐。

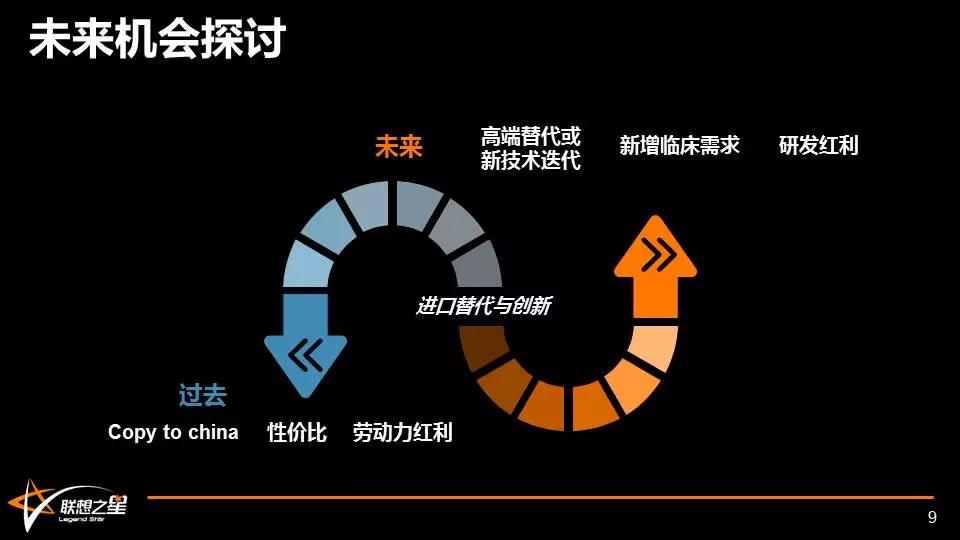

再來探討一下未來的投資機會。

首先,進口替代與創新方面,過去三十年進口替代主題下的增長主要靠微創新驅動,憑借勞動力紅利,做性價比高的產品,或相對簡單復制的產品。未來,簡單進口替代的機會越來越少(前五家跨國公司占國內市場比例為36.8%),高端領域存在部分進口替代空間,而驅動因素會變成外企研發人員流動而帶來的紅利。另外,圍繞未滿足臨床需求的新增市場會成為創業的主戰場,比如腫瘤個性化、中國式的落地場景(基層,+互聯網)等。

其次,圍繞新的標志物或者新技術的投資機會:新的標志物方面,腫瘤特異性診斷、微生物檢測、多種慢性疾病,都存在大量臨床未滿足需求,而對于新技術領域,微流控平臺按目前商業化程度和潛力技術儲備來看,還有較大增長空間,另外數字PCR國產拿證在即,單細胞測序等新的方法應用值得期待。

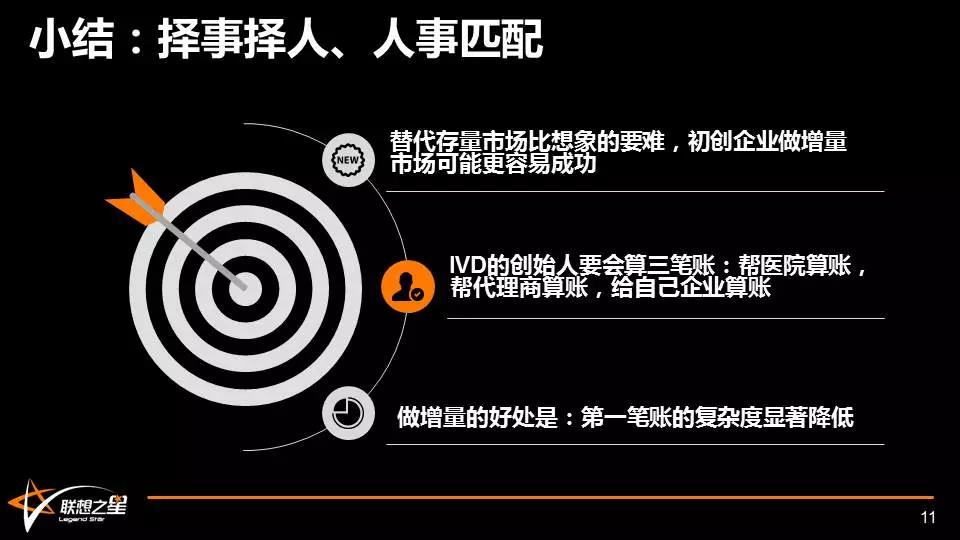

最后做個小結。

IVD這樣的“江湖”,替代存量市場比想象的難得多,初創企業選擇做增量市場可能更容易成功。IVD的創始人,要學會算三筆賬:幫醫院算賬,幫代理商算賬,給自己企業算賬。三筆賬有一筆沒算明白,公司發展可能就會不如預期。

最難的是算醫院的帳:創業者理解的醫院痛點,是否確實是痛點,還是癢點?這個直接關系到買單意愿的強弱。比如我們經常會聽到創始人說醫院原來做這個檢測操作有多麻煩,我這個技術可以怎樣簡單等等,但是否醫院原來真的那么麻煩?很多事情習慣了是否也就沒有那么麻煩了?又或者,如果解決了他的這個麻煩,會不會隨之牽動其他問題?醫院是一個復雜的經濟體,雖然很多醫院是非盈利屬性。所以,醫院這本賬,其實比后面兩本賬難算得多。而做增量市場的好處是,第一筆賬的復雜度會顯著降低。

所以,IVD是個江湖,在這個行業里選擇投資標的,我們認為:人事匹配最為重要。

以上是我今天的分享,希望有機會與大家多做交流,謝謝大家!

來源:聯想之星

300多萬優質簡歷

17年行業積淀

2萬多家合作名企業

微信掃一掃 使用小程序